LAPORAN

KEUANGAN

A. Laporan Laba Rugi

Laporan laba rugi adalah bagian dari laporan keuangan suatu perusahaan yang dihasilkan pada suatu periode akuntansi yang menjabarkan unsur-unsur pendapatan dan beban

perusahaan sehingga menghasilkan suatu laba (atau rugi) bersih.

B. Bentuk dan Format Laporan Laba Rugi

1. Single step

Dalam bentuk single step, semua pendapatan (Pendapatan

Operasional, Pendapatan Lain-Lain) dikelompokkan menjadi satu yaitu di

kelompok Pendapatan dan semua beban (Beban Operasional, Beban

Lain-Lain) juga dikelompokkan menjadi satu yaitu di kelompok Beban, kelompok

pendapatan diletakkan diawal laporan dan dijumlahkan, selanjutnya baru beban

yang dijumlahkan, untuk mendapatkan laba/rugi bersih perusahaan maka Pendapatan

– Beban.

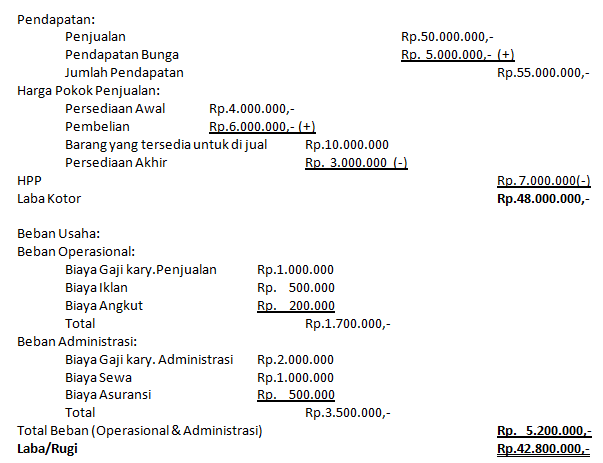

2. Multiple Step

Dalam bentuk multiple step,

Pendapatan dan Beban tidak dijadikan satu kelompok namun dibedakan berdasarkan

Operasional atau Lain-Lain, kelompok Pendapatan Utama (Operasional) diletakkan

diawal laporan dan dijumlahkan, selanjutnya Beban Operasional yang dijumlahkan,

dan yang terakhir yaitu Pendapatan Lain-Lain dan Beban Lain-Lain

diletakkan di akhir laporan.

3. Neraca

Neraca adalah

salah satu bagian dari laporan keuangan suatu entitas bisnis/ perusahaan yang

di dalamnya terdapat informasi mengenai aktiva, kewajiban, serta ekuitas

pemegang saham pada akhir periode akuntansi perusahaan tersebut.

Informasi

yang didapat dari neraca adalah

1. Ringkasan dari pengaruh

transaksi/kegiatan penanaman modal dan pembiayaannya.

2. Keterangan secara lengkap mengenai

berbagai faktor yang menyebabkan terjadinya perubahan keadaan finansial

perusahaan, dalam periode akuntansi yang bersangkutan

4. Aset, Kewajiban, dan Ekuitas

1. Aktiva (Aset)

Aktiva atau aset adalah kekayaan yang

dimiliki oleh suatu entitas bisnis yang diharapkan memberikan manfaat usaha di

masa depan

2. Pasiva (Liability)

Pasiva adalah kewajiban pembayaran

yang harus dilakukan oleh suatu entitas bisnis kepada pihak lain, baik dalam

jangka panjang maupun jangka pendek.

3. Modal (Equity)

Modal adalah uang atau barang yang

dipakai sebagai dasar untuk melakukan suatu pekerjaan. Dalam hal ini modal

dalam neraca saldo dari modal akhir sebuah perusahaan dalam satu periode

akuntansi. Dengan kata lain, modal merupakan seilih nilai asset dikurangi

dengan liabilitas

5.

Laporan Arus Kas

Laporan arus kas adalah sebuah laporan yang

menunjukkan perincian dari arus kas masuk (penerimaan) dan keluar (pengeluaran)

suatu perusahaan pada suatu periode tertentu.

Laporan arus kas, baik untuk perusahaan barang ataupun

jasa, mempunyai klasifikasi yang dibagi menjadi 3 jenis aktivitas, yaitu:

1. Arus kas operasional adalah arus kas yang terkait

dengan operasional perusahaan pada masa periode tertentu.

2. Arus kas pembiayaan adalah arus kas yang terkait

dengan aktivitas pembiayaan perusahaan (pengurangan dan penambahan modal) pada

masa periode tertentu.

3. Arus kas investasi adalah arus kas masuk dan keluar

yang terkait dengan aktivitas investasi perusahaan pada periode tertentu.

Dalam penyusunan laporan arus kas terdapat dua metode

yaitu :

1. Metode langsung (direct method) menunjukan kas yang

ditrima dan dikeluarkan dari aktivitas operasi.

2. Metode tidak langsung ( indirect method) menyesuaikan

niali laba neto untuk item -item yang tidak mempengaruhi kas.

Comments

Post a Comment